지난 11일 서울 강남구 코엑스에서 열린 2024 서울머니쇼 '일타 PB들의 재테크 찍어주기-금융상품 100% 활용하기' 강연에서 국내 대표 프라이빗뱅커(PB)들이 발표하고 있다. 이충우 기자

"개인종합자산관리계좌(ISA)를 열고 주식과 채권의 비율을 60대40으로 분산해 투자하는 방법을 추천해 드린다." 지난 11일 서울 강남구 코엑스에서 열린 '2024 서울머니쇼'에서 '일타 PB들의 재테크 찍어주기-금융상품 100% 활용하기' 강연에 연사로 참석한 국내 대표 프라이빗뱅커(PB)들이 공통적으로 이야기한 기본 재테크 방법이다. 관심을 가진 이라면 누구나 간단하게 실행에 옮길 수 있는 금융상품 활용법이다. 김성희 NH농협은행 WM전문위원은 "투자에 있어 실효수익률을 높여야 한다"며 "금융소비자의 목적, 상품의 기간 등에 따라서 금융상품도 맞게 운용해야 한다"고 말했다.

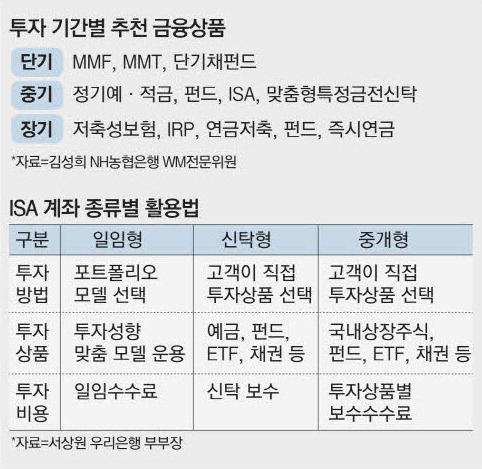

이를 위해 김 위원은 단기·중기·장기 금융상품을 각각 나눠 추천했다. 재테크 근간을 이루는 2~3년간 운용하는 중기 상품으로는 우선 ISA가 꼽힌다. ISA는 한 계좌 내에서 예·적금, 펀드, 주식 등 다양한 금융상품에 분산 투자할 수 있는 절세 계좌를 말한다. 19세 이상 국내 거주자·농어민·직전 연도에 근로소득이 있는 15~19세 미만인 국내 거주자라면 가입할 수 있다. 단 금융소득 종합과세 대상자는 가입할 수 없다. 납입 한도는 연간 2000만원이다.

ISA도 투자자 성향에 맞게 골라 가입할 수 있다. 투자 방법에 따라 일임형, 신탁형, 중개형으로 나뉜다. 일임형만 전문가에 운용을 일임하고 나머지 유형은 고객이 직접 투자 상품을 골라 투자할 수 있다. 이중 중개형이 인기가 가장 많은 편이다. 금융투자협회에 따르면 지난 3월 말 기준 중개형 계좌에 가입한 고객은 411만5000명이었다. 신탁형 84만3000명, 일임형 15만5000명 순이다.

ISA는 최강 절세 혜택 상품으로 불린다. 해당 상품은 계좌 내 손익을 통산한 뒤 일반형 계좌라면 순소득에 200만원까지 비과세 혜택을 제공한다. 또한 대학생, 주부 등 '근로소득 5000만원 이하 또는 종합소득 3800만원 이하'인 금융소비자는 서민형으로 가입해 400만원의 비과세 혜택을 누릴 수 있다. 한 번 가입하고 나면 추후 조건에 부합하지 않더라도 계속 서민형 계좌를 사용할 수 있다.

비과세 영역을 넘어서도 절세 효과를 누릴 수 있다. 비과세 초과분에 대해선 9.9%의 분리과세를 제공하기 때문이다. 일반적인 예·적금 등 금융상품에 원천징수되는 소득세가 15.4%인 점을 고려하면 이 같은 혜택은 더욱 돋보인다.

펀드 투자자라면 ISA를 활용할 경우 세금을 최대 10분의 1로 줄일 수 있다는 점도 알아두면 좋은 꿀팁이다. 일반 계좌로 투자하는 금융소비자가 A예금에서 300만원 이익, B펀드에선 300만원 손실, C펀드에선 300만원 이익을 봤다면, A예금과 C펀드의 이익을 더한 600만원이 과세기준이 된다. 여기에 15.4%의 이자율을 곱해 총 92만4000원의 세금이 부과된다. B펀드에서 난 손실에 대해서는 세금을 깎아주지 않는다.

다만 ISA는 의무납입 기간이 3년인 만큼 이를 채워야 비과세가 적용된다는 단점이 있다는 사실은 유념해야 한다.

서상원 우리은행 부부장도 ISA를 추천했다. 서 부부장은 "ISA라면 신탁형, 중개형 모두 다 재테크에 좋다"며 "제가 과거 경험으로 살펴보니 주식과 채권을 60대40의 비중으로 투자했을 때 리스크 대비 수익률이 가장 안정적이었다"고 말했다. 이어 그는 "저는 실제로 적극투자형이기 때문에 제 계좌의 주식과 채권의 비율을 60대40에서 65대35로 운용하고 있다"고 덧붙였다.

또 채권을 추가해 포트폴리오를 구성하니 포트폴리오의 변동성(분산)은 줄어들고, 수익률은 늘었다. 그는 "투자도 건강관리처럼 평생 하는 것"이라며 "장기적으로 투자하기 위해 리스크 대비 수익을 높여야 한다"고 말했다.

김현섭 한남PB 센터장은 고금리 상황이 연장되는 가운데 신종자본증권에 대한 투자를 추천했다. 김 센터장은 "통상 만기가 5년에 금리가 확정으로 고정돼 있고 매 1개월 혹은 3개월마다 이자를 준다"며 "금리가 떨어질 것이란 기대감이 있는 상황에서 충분히 경쟁력이 있는 금융상품"이라고 말했다. 현재 주요 금융지주들이 4%대 초반의 신종자본증권을 발행하고 있다. 김 센터장은 부동산인프라 상장지수펀드(ETF)인 리츠도 추천했다.

다만 이들은 모두 장기채권 중심의 채권 운용은 피하라고 말했다. 김성희 위원은 "단기채는 정책금리에 바로 반영되지만 장기채는 정책금리와 경기가 함께 반영되는 만큼 위험성이 크다"고 말했다.